Produzida com suco de caju fornecido por agricultores piauienses, a cerveja Berrió foi lançada pela Ambev no Dia do Piauí, em 19 de outubro de 2020, como produto regional de preço acessível. A legislação do estado garantia ao rótulo alíquota de Imposto sobre Circulação de Mercadorias e Serviços (ICMS) inferior aos 27% cobrados das demais bebidas alcoólicas. Em 26 de junho de 2026, o Supremo Tribunal Federal declarou essa vantagem inconstitucional e encerrou o último dos quatro processos em que a Associação Brasileira de Bebidas (Abrabe) contestou benefícios fiscais estaduais concedidos a cervejas com ingredientes regionais. Dos quatro casos, três eram relativos a estados do Nordeste: Sergipe, Pernambuco e Piauí. Goiás complementava a lista. O STF entendeu, em todos os julgamentos, que cerveja não é produto essencial para o consumo humano.

As decisões atingem todos os fabricantes que se enquadravam nas leis, não apenas a Ambev. Cervejarias artesanais, que utilizam ingredientes regionais como prática corrente na formulação de seus produtos, também perdem o acesso às alíquotas reduzidas. A equalização tributária coloca cervejas com caju, laranja e mandioca na mesma faixa de ICMS das demais bebidas alcoólicas, independentemente do porte do fabricante.

> Faça parte do canal da Movimento Econômico no WhatsApp

Três argumentos sustentaram as quatro decisões. Nenhuma das leis foi precedida da estimativa de impacto orçamentário e financeiro exigida pelo artigo 113 do Ato das Disposições Constitucionais Transitórias (ADCT). Os benefícios foram concedidos sem convênio no Conselho Nacional de Política Fazendária (Confaz), em violação ao artigo 155 da Constituição Federal. E a adição de ingredientes regionais não retira das cervejas a classificação de bebida alcoólica, o que torna a redução de alíquota incompatível com os princípios da isonomia tributária e da seletividade do ICMS.

No caso do Piauí, o STF modulou os efeitos da decisão: a inconstitucionalidade passa a valer a partir da publicação da ata de julgamento, preservando operações realizadas durante a vigência da lei. O ministro Edson Fachin, presidente da Corte, divergiu apenas nesse ponto.

Seis rótulos de cervejas regionais e 10 mil agricultores

Entre 2018 e 2022, a Ambev colocou no mercado seis rótulos regionais com o mesmo modelo: ingrediente local, parceria com pequenos produtores, identidade cultural no rótulo e comercialização restrita ao estado de origem. A empresa organizou uma rede com cerca de 10 mil moradores de baixa renda de cinco estados para o cultivo dos ingredientes, segundo a própria companhia em maio de 2021. O programa rendeu à Ambev o prêmio World Changing Ideas Awards da revista norte-americana Fast Company, na categoria Pandemic Response 2021, pelo impacto social nas lavouras regionais.

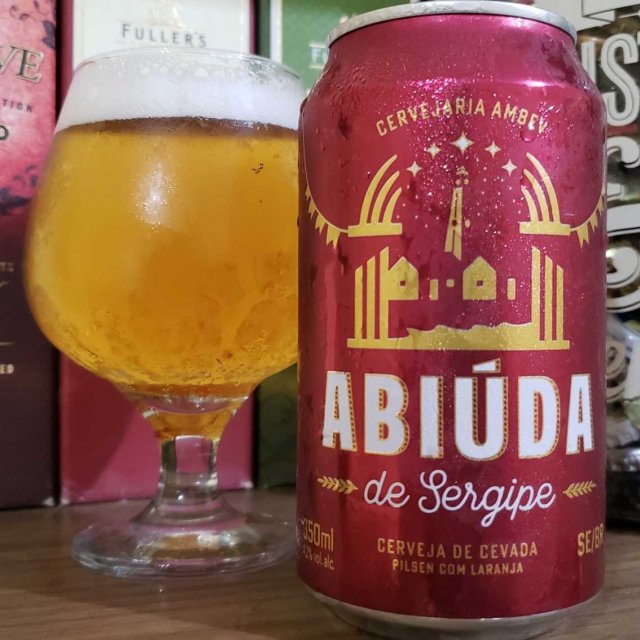

A cerveja Nossa, de Pernambuco, abriu a série em setembro de 2018, com fécula de mandioca de produtores de Araripina. O preço era cerca de 40% inferior ao da Skol. A Berrió do Piauí e a Esmera de Goiás vieram em 2020. A Esmera foi fabricada em Anápolis com mandioca de agricultores familiares de oito municípios, incluindo Cavalcante, na Chapada dos Veadeiros. A Magnífica do Maranhão e a Legítima do Ceará, ambas com fécula de mandioca, completaram a linha. Em Sergipe, a Abiúda chegou em 2022, com suco de laranja de cooperativas do sul do estado.

Berrió, Esmera e Nossa continuam no portfólio da Ambev em julho de 2026, agora sem o benefício fiscal. Abiúda (Sergipe) e Magnífica (Maranhão) não constam mais no catálogo da empresa. A Legítima do Ceará permanece ativa, em um estado que não foi alvo de ação da Abrabe.

O STF disse não, quatro vezes

Sergipe caiu primeiro. Em outubro de 2023, a ministra Cármen Lúcia declarou inconstitucional a Lei 8.895/2021, que reduzia de 25% para 13% o ICMS de cervejas com no mínimo 0,35% de suco de laranja em embalagem de vidro ou lata. Um ano depois, em outubro de 2024, o ministro Edson Fachin derrubou por unanimidade as normas de Goiás e Pernambuco. A lei goiana fixava alíquota de 12% para cervejas com no mínimo 16% de fécula de mandioca. A pernambucana, 18% para cervejas em embalagem retornável com pelo menos 20% do ingrediente. Fachin afirmou que não há critério justo para renúncia fiscal baseada na matéria-prima, que parece favorecer um destinatário específico.

O Piauí foi o último. O relator da Ação Direta de Inconstitucionalidade (ADI) 7373, ministro Nunes Marques, entendeu que a adição de uma pequena quantidade de suco de caju não transforma a cerveja em produto essencial. A Lei Complementar 269/2022 do estado excluía da alíquota de 27% cervejas e aguardentes de cana com no mínimo 0,35% de suco de caju e fixava em 14% a alíquota para cervejas com pelo menos 15% do suco na composição.

Leia mais: Sem álcool e sem glúten: a nova copa das cervejas premium no Nordeste

{kind=link}