Nessa segunda-feira (05), o Comitê Nacional de Secretários de Fazenda dos Estados e do Distrito Federal (Comsefaz) divulgou uma pesquisa que calcula a alíquota modal hipotética para que os estados tenham as mesmas capacidades fiscais para prestarem os serviços públicos essenciais às suas populações nos níveis que vinham antes das recentes mudanças nas bases de incidência do ICMS.

As reduções estruturais nos orçamentos estaduais e municipais provocadas pela LC 192/2022 e LC 194/2022 retiram, por exercício fiscal, mais de R$ 124 bi de arrecadação de ICMS. O Comsefaz argumenta que são recursos fundamentais para manter o funcionamento de seus serviços públicos e que, sem medidas de reequilíbrio fiscal, os entes subnacionais enfrentarão um cenário preocupante a partir de 2023.

Segundo o comitê, o dimensionamento de nova alíquota modal do ICMS pode neutralizar as impactantes reduções nos orçamentos estaduais, possibilitando que a população usufrua dos mesmos recursos e investimentos em prol do seu bem estar social sem que haja aumento de carga tributária bruta.

Segundo o Comsefaz, “Estados e o Distrito Federal estão terminando o ano de 2022 com orçamentos impactados por medidas advindas da esfera federal, alheias às suas gestões, que, tanto aumentaram a responsabilidade social (com decorrente aumento de despesas), quanto minaram sua capacidade de financiamento (redução de recursos, próprios e compartilhados).”

O comitê cita os casos da saúde e educação. Na saúde, os investimentos foram impactados por conta da pandemia e pela aprovação do piso salarial para a categoria da enfermagem. Na educação, o problema veio com a revisão dos salários do magistério, pelo Fundeb. “É indiscutível a necessidade de valorização dos profissionais de tão nobres áreas e o respectivo fortalecimento dos serviços públicos por elas prestadas, de modo que os estados estão buscando a solução mais adequada, para continuar fornecendo esses serviços essenciais”, diz o comunicado do comitê.

No que diz respeito a capacidade de financiamento, as sucessivas legislações patrocinadas pelo Governo Federal e aprovadas pelo Congresso Nacional impactaram e subtraíram recursos dos estados, mirando de forma oblíqua a conjuntura inflacionária. Dentre estas se destacam, principalmente, as Leis Complementares 192 e 194/2022, que subtraíram significativamente as receitas advindas do ICMS incidente sobre combustíveis, energia elétrica e comunicações, que respondem por mais de 30%, em média, de toda a arrecadação do principal tributo do nosso sistema tributário, que é da competência dos estados.

Estas contingências levaram o Comsefaz a promover pesquisa voltada ao dimensionamento de nova alíquota modal que neutralize as reduções de recursos infligidas pelo Legislativo federal a seus Erários.

A pesquisa informa a nova alíquota modal que deve ser proposta no ano de 2022, atendendo ao princípio da anterioridade tributária, possibilitando o seu exercício apenas em 2023, buscando a neutralidade quanto aos exercícios anteriores, de modo que um novo governo possa oferecer o mesmo conjunto de serviços que podia ser ofertado antes das alterações de redução de recursos.

De forma a disponibilizar igual volume de recursos dos exercícios anteriores, ou seja, sem aumento de carga tributária bruta (mesma arrecadação/receita própria), podendo assim aproximar a equivalência de recursos da gestão anterior para a extensão de serviços à população, caso em 2023 não haja suspensão judicial ou revisão legislativa dessas indigitadas alterações.

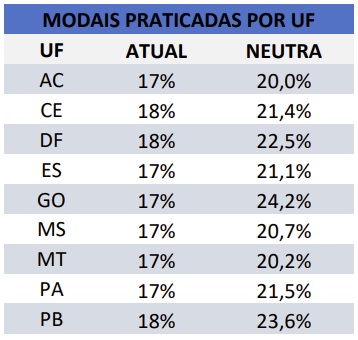

Em as havendo, novos ajustes de redução local dos próprios os recursos são menos dificultosos, uma vez sobre estes a aplicação poder ser imediata (sem incorrência do princípio constitucional da anterioridade tributária). Tendo em vista esses parâmetros, o restabelecimento neutro da arrecadação dos estados, para que a população usufrua dos mesmos recursos e investimentos anteriores aos apontados cortes aprovados pelo Congresso Nacional, se recomporiam segundo as alíquotas que se seguem:

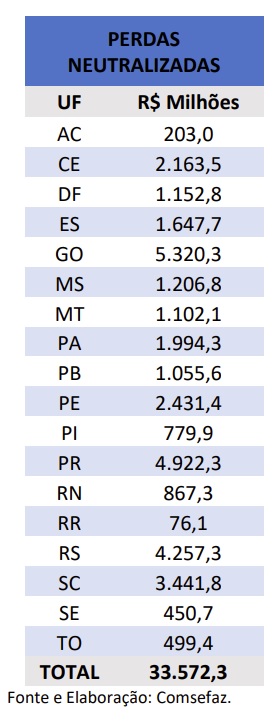

Esse redimensionamento tende a neutralizar a redução de recursos da ordem de 33,5 bilhões, conforme tabela abaixo:

O levantamento consistiu em dois estágios. No primeiro deles, mensurou-se qual seria o impacto teórico da redução das alíquotas com base nos dados de 2021 e primeiro semestre de 2022, aplicando-se a variação da carga tributária (considerando a alíquota por fora equivalente à alíquota por dentro de 25% ou 30%) sobre a receita das blue chips1 que efetivamente é impactada pela mudança. Isso importou em identificar quanto da receita de combustíveis, energia e telecomunicações não é afetada pela queda de alíquota; por exemplo, diesel, TV por assinatura (em caso de redução de carga tributária em decorrência de convênio do CONFAZ) e energia elétrica de baixa renda ou da indústria/rural.

No segundo estágio, mensurou-se qual seria o impacto de uma elevação da alíquota modal sobre a receita de ICMS depois da entrada em vigor da Lei Complementar 194. Em tal caso, o impacto se dará tanto sobre as receitas que anteriormente já estavam vinculadas à alíquota modal, quanto sobre as receitas de blue chips que tiveram sua carga reduzida à modal. Observando-se o que é efetivamente impactado por uma mudança da modal. A exemplo, a alíquota de ICMS sobre energia elétrica da indústria pode estar eventualmente vinculada à modal, mas sua majoração não produzirá aumento global de arrecadação de ICMS porque o imposto a maior recolhido da indústria gerará crédito.

Tendo em vista essas especificidades, foi solicitado que qualquer detalhamento adicional que o estado julgasse necessário para aumentar a precisão dos cálculos, fosse mencionado ou acrescentado na planilha padrão para análise e eventual ajuste no cômputo. O objetivo mirado foi o de proporcionar ao final uma apuração do valor da receita de ICMS que efetivamente será sensibilizada por qualquer majoração da alíquota modal. Sendo possível, inclusive, identificar quanto se arrecada com a DIFAL, por exemplo, e qual a magnitude dessa receita em termos de diferencial médio de alíquota, para contribuir para uma estimativa mais precisa de impacto.

Em resumo, o objetivo da pesquisa foi o de segregar a receita de ICMS do estado em três montantes: 1) o das receitas antes impactadas pelas alíquotas maiores das blue chips (combustíveis, energia e telecomunicações); 2) o das receitas antes impactadas pela alíquota modal; 3) as demais receitas de ICMS, não afetadas nem pela modal nem pelas alíquotas mais altas das blue chips.

Leia também:

Sebrae: pequenos negócios respondem por 8 em cada 10 empregos criados

{kind=link}