O microcrédito deixou de ser apenas uma política de mitigação da pobreza para se consolidar como uma ferramenta estruturante de inclusão produtiva e desenvolvimento econômico no Nordeste. Nesta série especial de cinco reportagens, o Movimento Econômico analisa como o crédito produtivo orientado tem mudado a realidade regional, reduzindo a pobreza a partir da ampliação de renda, formalização de pequenos negócios urbanos e rurais e fortalecimento da autonomia financeira, especialmente entre mulheres e agricultores familiares.

Baseando-se em dados econômicos, análises de especialistas e histórias reais, a série percorre o papel de bancos públicos, agências estaduais e iniciativas privadas na concessão do microcrédito, seja no campo e ou nas cidades. Mostra ainda a atuação dos agentes de crédito como elo entre empreendedores e banco e o avanço da digitalização como fator de escala, revelando por que esse modelo se tornou uma das principais engrenagens do desenvolvimento regional.

O microcrédito direcionado superou a condição de política de mitigação da pobreza no Brasil para se consolidar como um vetor de desenvolvimento econômico urbano e rural. O salto quantitativo e qualitativo das operações nos últimos cinco anos estimulou a bancarização da base da pirâmide, com efeito multiplicador de liquidez em regiões historicamente desassistidas pelo varejo bancário tradicional. A liderança da linha de crédito cabe ao Banco do Nordeste (BNB), maior detentor dessa carteira no Brasil, que em 2025 atingiu o recorde de R$ 22,9 bilhões desembolsados via Crediamigo e Agroamigo. No entanto, a musculatura financeira do setor é fortalecida por um ecossistema de agências estaduais e municipais, além de iniciativas privadas que capilarizam o crédito em polos específicos, principalmente no Nordeste.

Em Alagoas, por exemplo, a Desenvolve-AL (Agência de Fomento de Alagoas), ligada ao governo do Estado, liberou R$ 8,5 milhões para 509 beneficiados no ano passado, enquanto Pernambuco somou R$ 11 milhões em créditos por meio da Agência de Empreendedorismo (AGE), alcançando 2.242 empreendedores no mesmo período. A amplitude da oferta pernambucana despertou também a iniciativa privada em 2025, com a entrada do Ella Bank, modelo de negócio focado no segmento feminino, que tem seu negócio baseado numa linha de microcrédito. Já o governo do Ceará ratifica a escala desse modelo com o Ceará Credi, que entre 2021 e 2025 injetou R$ 300 milhões na economia, atendendo 120 mil beneficiados e consolidando a região como um dos principais polos de microfinanças e desenvolvimento social do país.

Os créditos regionais têm sua importância, mas ainda representam uma pequena parcela do segmento quando comparados aos números do BNB. O microcrédito do Banco do Nordeste é considerado não só o maior programa do Brasil, mas da América Latina também. Para efeito de comparação, o mexicano Compartamos, consolidado como o segundo maior player do segmento, atende aproximadamente 2,5 milhões de clientes com foco em mulheres empreendedoras no México e no Peru, volume que o mantém abaixo da escala operacional do BNB, que lidera o ranking com uma carteira ativa de quatro milhões de clientes.

Especialistas apontam o BNB e suas linhas de microcréditos como fatores determinantes no desenvolvimento social do Nordeste. Essa evolução na região foi marcada por uma reconfiguração estrutural ocorrida nas últimas décadas, que combina redução da pobreza extrema e a consolidação de Arranjos Produtivos Locais (APLs).

Segundo a economista Tania Bacelar, sócia-diretora da Ceplan Consultoria Econômica, o Crediamigo é peça-chave nesse processo, destacando-se por apresentar um “volume de recursos significativos e crescentes; uso do aval solidário, a baixíssima inadimplência; e apoio técnico oferecido por rede de consultores”. Essa engrenagem de crédito assistido, aponta ela, permitiu que a economia da região ganhasse resiliência não só frente aos ciclos de seca, mas aos percalços macroeconômicos nacionais.

“O Nordeste vem apresentando mudanças importantes nas últimas décadas. Destaque-se a redução da pobreza e da pobreza extrema, a melhoria dos níveis de renda, a expansão e diversificação dos pequenos negócios (urbanos e rurais) e a consolidação do vários APLs. O Crediamigo dialoga com essas mudanças. Estudos conduzidos pela FGV (Fundação Getúlio Vargas) têm destacado o impacto positivo do Crediamigo”, ressalta a especialista.

Expansão do microcrédito do BNB

O Banco do Nordeste registrou uma expansão de 9,5% na oferta total de microcrédito no comparativo entre 2025 e 2024, com o segmento urbano avançando 14,1%. O impacto desse aporte financeiro atua como um multiplicador de renda nas comunidades, como avalia o economista Edgar Leonardo, coordenador de pós-graduação da Unit. “Cada real investido em microcrédito gera aproximadamente R$ 2,10 de volta à economia local, movimentando o comércio, serviços e estimulando a formalização, especialmente na agricultura familiar”, destaca.

No campo, acrescenta o especialista, o programa Agroamigo tem sido o vetor de fortalecimento de cooperativas, reduzindo a dependência da informalidade. “Dados do setor indicam que, em um intervalo de dois anos, quase 40% dos beneficiários migraram para o mercado formal. Esse movimento eleva o PIB regional e transforma a informalidade em crescimento sustentável e inclusivo, apoiado em um índice de adimplência superior a 97%”, aponta.

A estratégia de longo prazo para a região ganhou novo fôlego com o direcionamento orçamentário do Fundo Constitucional de Financiamento do Nordeste (FNE). Para 2026, revela Leonardo, 62% dos recursos do fundo foram destinados à agricultura familiar e aos microempreendedores, um recorde histórico que prioriza a inclusão produtiva. De acordo com o economista, essa alocação “impulsiona a inclusão produtiva sem excesso de burocracia e com foco em quem realmente precisa, consolidando o microcrédito como pilar para a redução das desigualdades”.

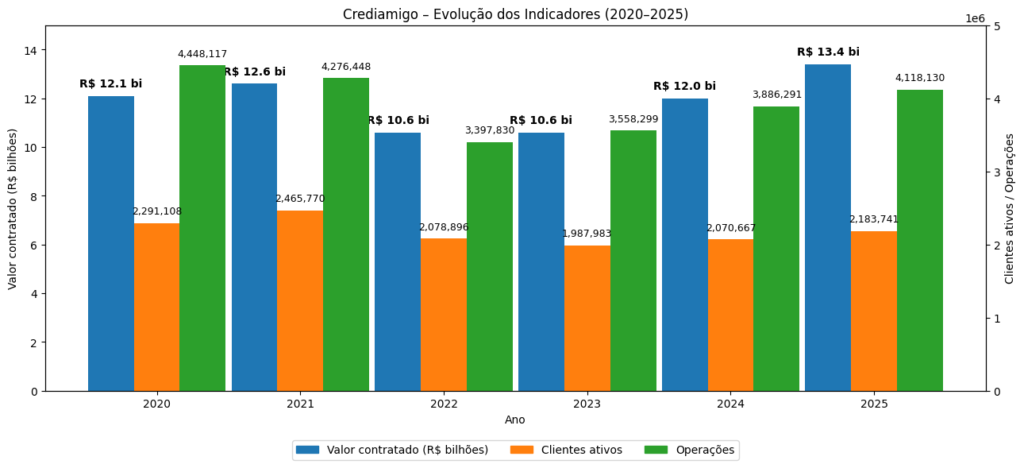

Nesse cenário, o Nordeste brasileiro atua como o principal laboratório das microfinanças, tendo o BNB como um dos fatores mais importantes dessa equação. A evolução dos dados do banco entre 2020 e 2025, por exemplo, demonstra que, enquanto o Crediamigo (braço urbano) retomou sua trajetória de expansão após a acomodação pós-pandemia, atingindo R$ 13,4 bilhões no ano passado, um aumento de 10,4%, o Agroamigo (braço rural) operou um crescimento acelerado de 227% no mesmo período, saltando de R$ 2,9 bilhões para R$ 9,5 bilhões.

Essa disparada no crédito rural de base familiar reflete uma mudança de paradigma: o microcrédito agora é utilizado não apenas para a subsistência, mas como investimento em conectividade, tecnologia de manejo e acesso à água, integrando o pequeno produtor à cadeia produtiva global. Ou seja, o microcrédito rural orientado do BNB agora financia atividades rurais não agrícolas, desde que realizadas no meio rural ou por agricultores familiares.

A inclusão financeira gerada por esses programas reduz vulnerabilidades sociais ao oferecer uma porta de entrada estruturada ao sistema bancário. Ao exigir o enquadramento no Pronaf para o setor rural ou um faturamento teto de R$ 360 mil para o urbano, a política garante que o recurso chegue à atividade produtiva real, evitando o superendividamento.

O impacto é sistêmico: a geração de renda na ponta fortalece o comércio de municípios de pequeno porte, criando uma rede de proteção econômica que desonera os cofres públicos de auxílios emergenciais diretos. A produtora Josefa Barros, proprietária de um laticínio em Custódia, no Sertão de Pernambuco, é um grande exemplo. Ela reestruturou a viabilidade financeira de sua operação ao implementar de energia solar via Agroamigo.

”Antes eu tinha muito medo de pegar dinheiro e não conseguir pagar, mas o crédito veio para nos ajudar. Meu lucro após o financiamento cresceu 80%. Também usamos para comprar cabras e passamos de 80 litros de leite em 15 dias para 500 litros “, destaca a produtora.

O impacto humano dessa política de Estado é visível em histórias de longevidade produtiva. Arlete Regina Araujo dos Santos, empreendedora de Salvador (BA), que iniciou sua jornada em 1999 com um crédito de R$ 463 para capital de giro, consolidou sua marca no setor de calçados após 26 anos de parceria com o programa de microcrédito urbano.

“O Crediamigo foi essencial para o crescimento e fortalecimento do meu negócio”, afirma a empresária, que hoje detém loja própria em um ponto estratégico. O caso de Arlete reflete a tese de que o microcrédito orientado é um catalisador de resiliência empresarial para o pequeno varejo.

Leia também:

Ella Bank é lançado no Recife como 1º banco digital brasileiro para mulheres

{kind=link}