Este termo (Shadow Banking System), que trataremos na série que hoje se inicia, ganhou popularidade a partir da Grande Crise Financeira de 2007/09. No entanto, um dos economistas que mais contribuíram para a análise e entendimento do significado do termo, Zoltan Pozsar, ao publicar (com coautores) um artigo, hoje clássico na literatura (com o título desta newsletter), iniciou seu texto desta forma:

“A crise financeira de 2007-2009 não é sem precedentes no contexto das crises bancárias da era bancária livre. Ao longo de cem anos atrás, o sistema bancário (dos EUA, grifos nossos!) era um inerentemente frágil, sistema bancário sombra, operando sem respaldos críveis do setor público e com regulação limitada. Enquanto há evidências de que a criação do Federal Reserve System (o Banco Central dos EUA, grifos nossos!) como um emprestador em última instância em 1913 levou a uma redução da ocorrência de corridas aos bancos, ele não as eliminou completamente. Foi somente depois de quatro anos da Depressão que, em 1933, o seguro de depósito federal foi introduzido através da Federal Deposit Insurance Corporation (FDIC), o qual transformou em última análise a atividade bancária em uma atividade estável insulada das corridas de depósitos”.

Os autores prosseguem a análise apontando que a intermediação do crédito envolve transformações em maturidade, crédito e liquidez, os quais podem reduzir significativamente o custo do crédito relativo ao empréstimo direto. No entanto, a confiança nos passivos de curto-prazo pelos bancos para fundear ativos ilíquidos de longo-prazo é uma atividade inerentemente frágil que está sujeita às corridas. Como as falhas dos bancos podem ter grandes e adversos efeitos sobre a economia real, os governos escolhem protegê-los dos riscos inerentes à confiança no funding de curto-prazo ao proporcioná-los acesso a liquidez e credit put options (ofertas/colocações de opções de crédito), na forma de acesso a janelas de desconto e seguro de depósito, respectivamente. A presença destas put options, combinadas com a dificuldade de precificá-las acuradamente, cria incentivos bem conhecidos para alavancagens excessivas e tomada de risco, e motiva a necessidade de regulação prudencial e limites de risco.

A exemplo do sistema bancário tradicional do início do século 20, o shadow banking system dos anos 2000 se engajou em significativas transformações em maturidade, crédito e liquidez, as quais tornaram o sistema igualmente frágil. Em outro paralelo, a corrida ao shadow banking system, que começou no verão (do hemisfério norte) de 2007 e atingiu o peak em seguida à falha do banco Lehman Brothers, foi somente estabilizada depois da criação de uma série de facilidades oficiais de liquidez e garantias de crédito por parte do FED.

Mas em resumo, o que passou a ser o “shadow banking system” dos EUA dos anos 2000? Ou melhor, como o “shadow banking system” dos EUA se estruturou apesar do FED e da FDIC acima mencionados? Segundo os autores do texto, o termo “shadow banking system” é atribuído ao antigo Diretor Gerente do fundo de investimento PIMCO, Paul McCulley. Em um artigo para um simpósio econômico do Federal Reserve Bank of Kansas City´s Jackson Hole em 2007, ele apontou que “bancos sombra desregulados se financiam com papeis comerciais não segurados, os quais podem ou não ser recuados por linhas de liquidez a partir de bancos reais. Então, o sistema bancário sombra é particularmente vulnerável às corridas – investidores de papeis comerciais se recusando a reabilitar quando seus papeis maturam, deixando os bancos sombra com uma crise de liquidez – uma necessidade de tampar suas linhas de back-up de crédito com bancos reais e/ou para liquidar ativos a preços de queima de estoque”.

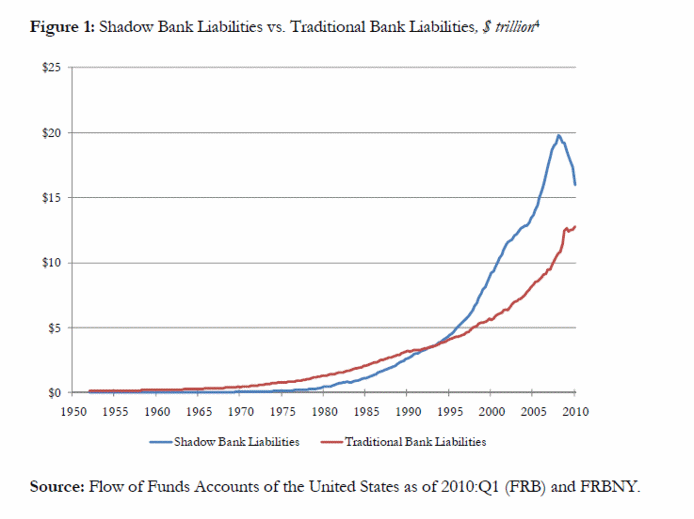

A partir de então, uma série de trabalhos começou a ser desenvolvida sobre a natureza e importância do “shadow banking system”. De acordo com Poznar e seus coautores acima citados, como ilustrado na Figura 1 a seguir, este sistema de participantes públicos e privados de mercado evoluiu e cresceu para um tamanho de perto de US$ 20 trilhões em março de 2008, o qual era significativamente maior do que os passivos do sistema bancário tradicional. No entanto, participantes do mercado bem como reguladores falharam em sintetizar a riqueza de detalhes de informação publicamente disponível tanto na escala do shadow banking system quanto em sua interconectividade com o sistema bancário tradicional.

Na prática a estruturação do shadow banking system representou uma silenciosa, mas profunda, mudança de modelo de negócio da atividade bancária: de um modelo reconhecido como “originate to hold” (onde as operações se originavam no sistema tradicional bancário e ali permaneciam), migrou-se para o modelo “originate to distribute”, que nada mais foi do que um paulatino, porém inovador e complexo, processo de desverticalização das atividades bancárias. Mas isto é tema para a próxima newsletter!

Se sua empresa, organização ou instituição deseja saber mais sobre o “shadow banking system”, não hesite em nos contatar.

*José Carlos Cavalcanti é economista e professor da UFPE

{kind=link}