Ademilson Saraiva

Na última segunda-feira (22), o Boletim Focus do Banco Central (BC) – a partir das projeções de consultorias sondadas pela autoridade monetária – confirmou as expectativas do mercado para uma inflação em dois dígitos no ano de 2021, alcançando 10,12%. O avanço inflacionário nesse último trimestre traz a perspectiva para uma revisão mais

expressiva da Meta Selic pelo BC nos próximos meses, podendo a taxa básica de juros chegar a 11,25% em 2022.

Sob esse contexto, as projeções do mercado para a economia no próximo ano se deterioraram ao longo do mês de novembro, saindo de +1,4% na penúltima semana de outubro para +0,7% na última divulgação do Focus, com uma expectativa de inflação em 4,96%, cada vez mais próxima do teto da meta para 2022, que é de 5%.

Nem é necessário acompanhar as expectativas no curto prazo para perceber que a combinação de preços altos e elevação dos juros vem tolhendo o desempenho da atividade econômica já a partir do segundo semestre deste ano. Nem alta… e nem baixa, a inflação requer controle. O descontrole inflacionário não é favorável para a economia, em nenhum cenário, porque mexe com a percepção dos agentes econômicos sobre o rendimento de suas atividades.

A alta de preços, que pesa no bolso dos consumidores desde o início da pandemia, afeta também o desempenho real dos setores, o que já pode ser constatado pelos resultados do terceiro trimestre e, considerando as previsões mais recentes para a inflação – sem um cenário de reversão da crise hídrica e da pressão cambial, que vêm encarecendo alimentos, energia elétrica e combustíveis –, espera-se que um desempenho mais fraco se estenda para o último trimestre do ano.

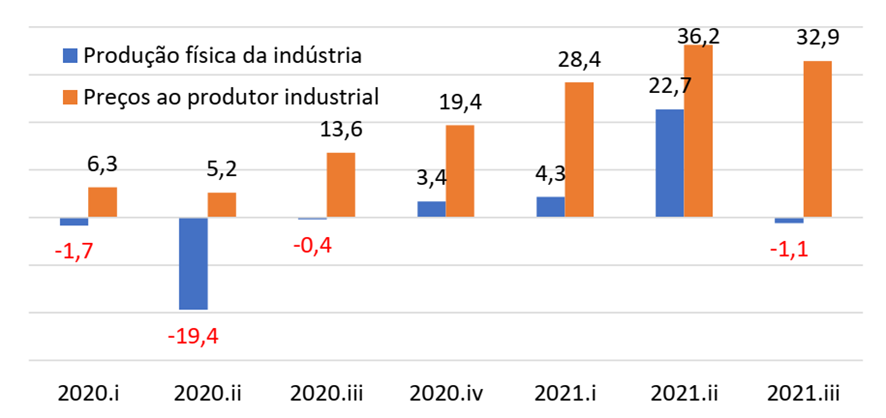

No setor industrial, embora a produção física acumule crescimento de 7,5% de janeiro a setembro, o índice de preços ao produtor teve elevação de 24,1% no período, comparando ao mesmo intervalo do ano anterior. O setor enfrenta diversos desafios que afetam os custos de produção. A crise hídrica, por exemplo, sobrecarrega segmentos intensivos em energia e também onera o fornecimento de insumos na agroindústria. A escassez de componentes eletrônicos, reflexo do aumento da demanda mundial e de crise energética na China, impacta os custos na produção de bens duráveis e de capital. Soma-se a esses fatores a desvalorização cambial, afetando a importação de matérias-primas.

Ainda assim, algumas categorias de produção, como os bens de capital e duráveis, lograram crescer bem acima da média da indústria geral, como efeito da reposição de estoques no primeiro semestre, mas desacelerando fortemente nos meses de julho, agosto e setembro.

Brasil: Variação dos preços ao produtor e da produção física na Indústria – 1° trimestre de 2020 ao 3° trimestre de 2021 (base: mesmo período no ano anterior)

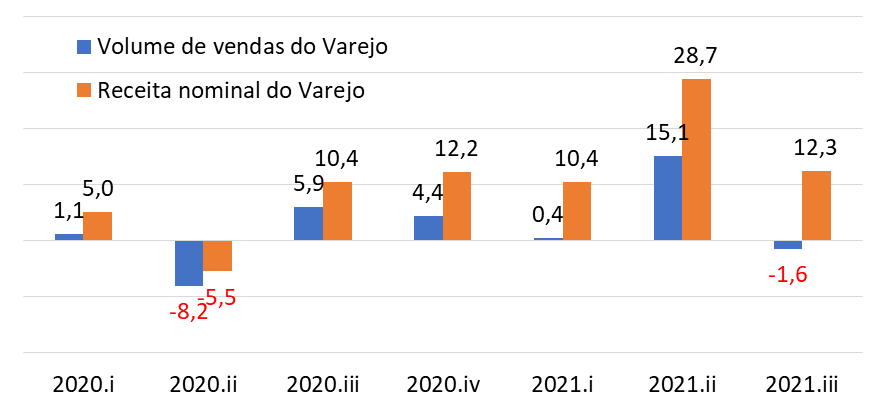

O comércio também sofre a pressão inflacionária sobre a atividade. Embora a receita nominal de vendas continue registrando desempenho favorável, o volume de vendas – receita nominal descontada da inflação, conforme mensurado pelo IBGE – caiu 1,6% no terceiro trimestre frente ao mesmo período de 2020.

Brasil: Variação da receita nominal e do volume de vendas no Varejo – 1° trimestre de 2020 ao 3° trimestre de 2021 (base: mesmo período no ano anterior)

Fonte: IBGE (Pesquisa Mensal do Comércio). Elaboração Ceplan.

O choque de oferta e inflação de custos já se irradiara pela indústria e comércio e já era sentido pelos consumidores, até que a reabertura mais intensa dos serviços traz um novo componente ao cenário.

Após passar por um quadro de restrições mais severas com a pandemia, os serviços registraram bons resultados da reabertura desde o segundo trimestre, animado pela retomada e puxado principalmente pelos serviços prestados às famílias, em que se incluem as atividades relacionadas ao turismo, como as de bares e restaurantes, de hotéis e pousadas e de entretenimento.

Brasil: Variação da receita nominal e do volume de vendas nos Serviços – 1° trimestre de 2020 ao 3° trimestre de 2021 (base: mesmo período no ano anterior)

Fonte: IBGE (Pesquisa Mensal dos Serviços). Elaboração Ceplan.ademil

Ademilson Saraiva, é economista da Fecomércio-PE e sócio da Ceplan Consultoria Econômica

{kind=link}