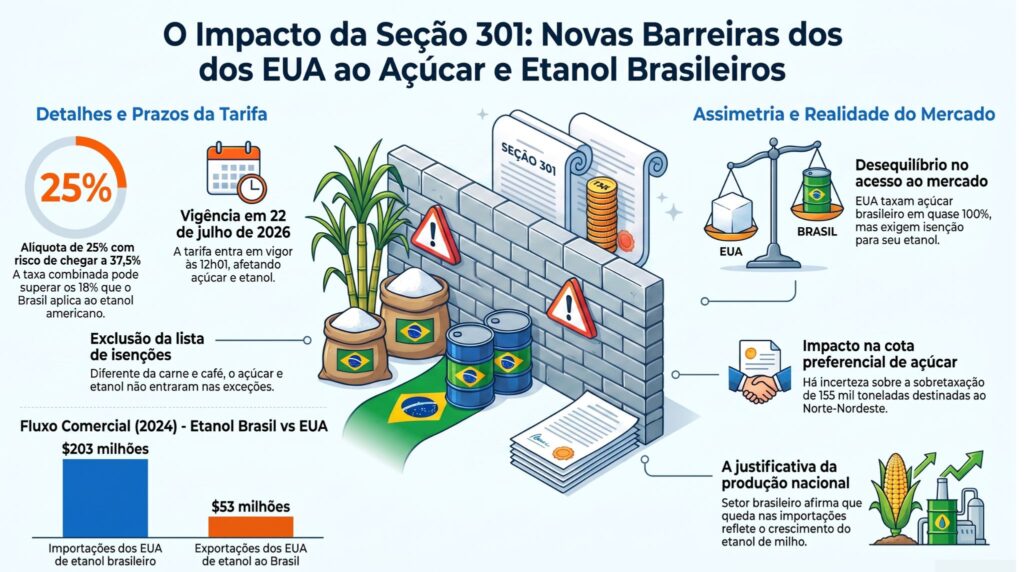

Produtores de açúcar e etanol do Nordeste já sabem que não entraram na lista de exceções à tarifa de 25% dos Estados Unidos (EUA), que entra em vigor em 22 de julho, mas o risco vai além: a tarifa da Seção 301 da Lei de Comércio de 1974, somada a outras ações tarifárias em curso, pode elevar a alíquota total sobre o etanol brasileiro a 37,5%, patamar que superaria a própria tarifa de 18% que o Brasil aplica ao etanol norte-americano e que os EUA usam como justificativa para a investigação.

“Não nos incluíram ainda nas exceções”, disse ao Movimento Econômico o presidente do Sindicato da Indústria do Açúcar e do Álcool no Estado de Pernambuco (Sindaçúcar-PE) e da Associação de Produtores de Açúcar, Etanol e Bioenergia (NovaBio), Renato Cunha. Segundo ele, refinadores norte-americanos de açúcar já pediram isenção ao Escritório do Representante Comercial dos Estados Unidos (USTR), o que sustenta no setor a expectativa de reversão antes da data de vigência. Outra dúvida ainda sem resposta é se a sobretaxa alcançará as 155 mil toneladas da cota preferencial brasileira de açúcar. “Até 22 de julho vamos ver se o da cota será taxado”, afirmou.

>> Siga o canal da Movimento Econômico no WhatsApp

A cota preferencial é distribuída pelo Ministério da Agricultura e Pecuária (Mapa) entre 41 usinas das regiões Norte e Nordeste e garante previsibilidade de caixa no início de cada safra, que vai de setembro a agosto. Segundo Cunha, os EUA importam 3 milhões de toneladas de açúcar por ano e recorrem sistematicamente a cotas adicionais por insuficiência de oferta de outros países fornecedores, o que torna a demanda norte-americana estruturalmente dependente de parceiros como o Brasil.

Todo o açúcar brasileiro destinado aos EUA será taxado, incluindo as 155 mil toneladas da cota. Cunha observou que esse volume equivale a 0,0035% de uma produção brasileira que supera 44 milhões de toneladas por ano.

A assimetria entre açúcar e etanol

Para Cunha, a investigação da Seção 301 da Lei de Comércio de 1974 trata açúcar e etanol como um só setor, mas os EUA recusam a mesma lógica quando se trata de acesso a mercado. “Se os EUA não segregam etanol e açúcar na 301, qual a razão de não quererem segregar numa indexação paritária?”, questionou. O argumento é que os EUA buscam exportar volumes crescentes de etanol ao Brasil sem tarifas, mas não desoneram as quantidades correlatas de açúcar brasileiro no sentido inverso.

O dado reforça a assimetria: durante rodada de negociações com os EUA, o ministro do Desenvolvimento, Indústria, Comércio e Serviços, Márcio Elias Rosa, lembrou que o açúcar brasileiro enfrenta sobretaxas próximas de 100% no mercado norte-americano. A advogada especialista em comércio internacional Anna Dolores Sá Malta observou que etanol e açúcar são produzidos a partir da mesma matéria-prima e fazem parte de uma cadeia integrada. “Não faz sentido discutir apenas a tarifa incidente sobre o etanol enquanto o açúcar brasileiro continua enfrentando barreiras extremamente elevadas para entrar no mercado norte-americano. Existe uma questão de reciprocidade que precisa ser considerada”, afirmou.

Etanol como causa e alvo

O acesso ao mercado de etanol é um dos seis eixos que fundamentaram a investigação da Seção 301. O USTR classificou como “irrazoável” a tarifa brasileira de 18% sobre o etanol norte-americano, vigente desde fevereiro de 2023, e a ruptura do tratamento bilateral que vigorou entre 2010 e 2017. Nesse intervalo, o Brasil havia suspendido a tarifa de 20% e os EUA adotaram tratamento equivalente, e as exportações norte-americanas de etanol ao Brasil chegaram a US$ 761 milhões em 2018.

Em 2017, o governo brasileiro restaurou barreiras tarifárias por meio de uma cota de 600 milhões de litros com tarifa fora-cota de 20%. Desde então, as vendas norte-americanas ao Brasil caíram 87%, para US$ 96 milhões em 2025. Na direção inversa, as importações norte-americanas de etanol brasileiro somaram US$ 203 milhões em 2024, enquanto as exportações dos EUA ao Brasil ficaram em US$ 53 milhões, segundo levantamento do USTR publicado em 1º de junho de 2026.

Na audiência pública do USTR, em 6 de julho, representantes da União da Indústria de Cana-de-Açúcar e Bioenergia (UNICA), da União Nacional do Etanol de Milho (UNEM) e da Confederação da Agricultura e Pecuária do Brasil (CNA) contestaram essa leitura. As entidades argumentaram que a queda nas importações de etanol norte-americano pelo Brasil decorre do crescimento da produção nacional de etanol de milho, e não de barreiras comerciais.

Risco de alíquota combinada de 37,5%

Depoimentos recebidos pelo USTR durante a mesma audiência alertaram que a tarifa de 25% da Seção 301, somada a outras ações tarifárias em curso, pode elevar a alíquota total sobre o etanol brasileiro a 37,5%. Esse patamar superaria a própria tarifa de 18% que o Brasil aplica ao etanol norte-americano.

Brasil e EUA produzem juntos 80% do etanol global. O Brasil gera cerca de 36,8 bilhões de litros por ano e consome 33 bilhões, com excedente estimado em 4 bilhões de litros, segundo dados do setor apresentados ao governo federal em reunião de 11 de junho de 2026.

Petróleo isento, etanol não

A decisão final do USTR isenta mais de 2 mil categorias de produtos brasileiros, incluindo carne bovina, café, suco de laranja, petróleo bruto, gás natural, produtos farmacêuticos e aeronaves civis. Derivados de petróleo e gás entraram na lista de exceções como “produtos energéticos”, mas o etanol, biocombustível, não recebeu o mesmo tratamento.

A medida se aplica a mercadorias que ingressarem nos EUA a partir das 12h01 (horário do leste) de 22 de julho de 2026. Mercadorias já em trânsito antes dessa data terão até 29 de julho para registro alfandegário sem a sobretaxa.

Leia mais:

Isentando carne e café, EUA começam a cobrar tarifa de 25% ao Brasil no dia 22

Nordeste tarifado: etanol e calçados pagam 25%, mas mel e frutos do mar escapam

{kind=link}