Há uma mudança relevante — e preocupante — na trajetória das expectativas econômicas no Brasil. A combinação de um IPCA-15 mais pressionado em março com a escalada das tensões geopolíticas no Oriente Médio provocou uma reprecificação simultânea dos juros futuros e da inflação implícita. E o Boletim Focus, divulgado ontem (30), sinaliza na mesma direção, indicando piora nas expectativas da inflação. Pela terceira vez consecutiva, os analistas estimam alta nas projeções, que subiram de 4,17% para 4,31% este ano.

A curva de juros mudou de direção

Como é possível ver na figura 1, da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) e Banco do Brasil, até meados de fevereiro, o cenário era de relativa acomodação. Os contratos de DI com vencimento entre 2027 e 2031 operavam em queda, refletindo a percepção de que o processo desinflacionário seguia em curso e abriria espaço para cortes adicionais na taxa básica. Esse quadro mudou rapidamente, indicando inflexão.

A partir do fim de fevereiro, os juros futuros passaram a subir de forma consistente. As taxas saíram de patamares próximos a 12,50% para mais de 14% em menos de um mês. Isso encarece o crédito e sinaliza medo de instabilidade prolongada.

Esse tipo de movimento, é típico de momentos de aumento de risco. O mercado passou a exigir maior remuneração para títulos públicos em um ambiente de maior incerteza, tanto externa quanto doméstica.

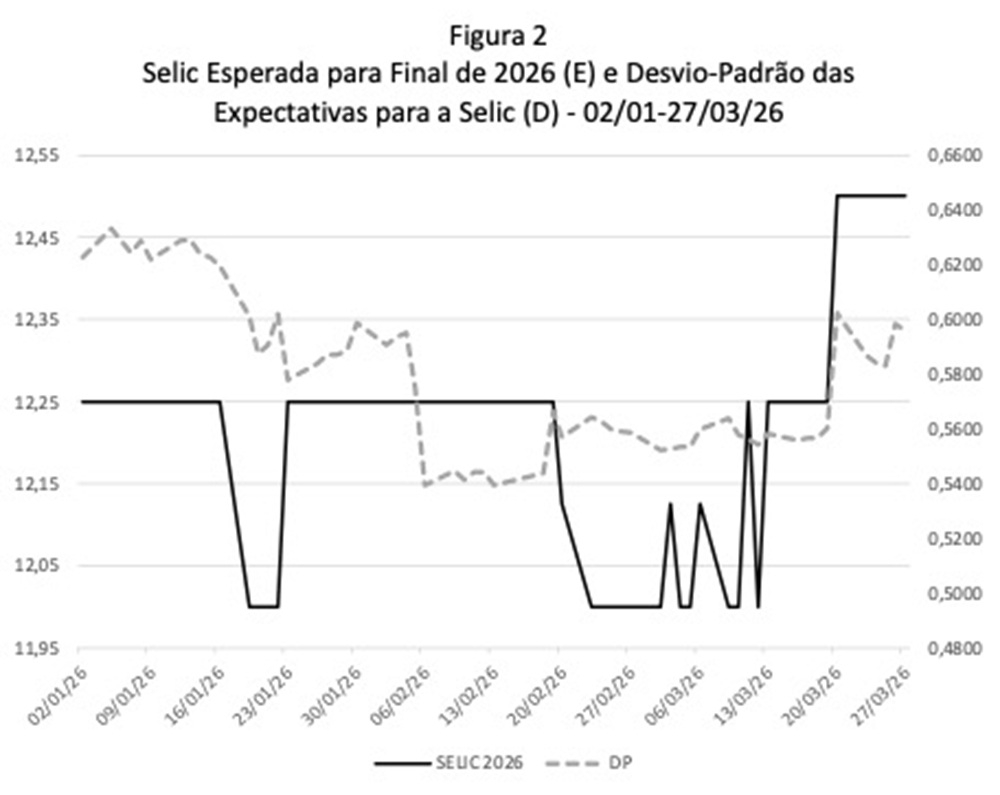

Selic terminal: menos espaço para cortes

Figura 2 mostra o que os analistas esperam para a taxa Selic no final de 2026. A mudança também aparece, ainda que de forma mais sutil, nas expectativas para a taxa Selic.

A projeção para o fim de 2026, que chegou a recuar para perto de 12,0%, voltou para a faixa de 12,2% a 12,25% ao final de março, aumentando a incerteza sobre o rumo da política monetária.

O mercado não abandonou completamente a perspectiva de cortes, mas passou a enxergar um cenário em que o Banco Central terá menos espaço — e menos previsibilidade — para flexibilizar os juros, como temos dito aqui nesta coluna.

Inflação implícita volta a incomodar

A Figura 3 é talvez a mais preocupante para o bolso do consumidor. Ela mostra o quanto o mercado “acha” que a inflação será no futuro. As expectativas para horizontes de dois a quatro anos, que giravam entre 4,3% e 4,7%, avançaram rapidamente para a faixa de 5,3% a 5,7%. Ou seja, passaram a superar com folga o teto da meta de inflação, de 4,5%.

Esse movimento indica uma piora relevante na percepção de inflação futura e sugere maior dificuldade de convergência para o centro da meta ao longo do tempo. Não se trata, ainda, de uma desancoragem completa – quando a inflação se afasta da meta definida pelo Banco Central. Mas o deslocamento é suficientemente expressivo para acender um sinal de alerta.

O que está por trás do movimento

A leitura combinada dos gráficos aponta para um choque duplo.

De um lado, o dado doméstico: o IPCA-15 de março surpreendeu negativamente, reforçando a percepção de inflação mais resistente.

De outro, o fator externo: a escalada das tensões envolvendo Estados Unidos, Israel e Irã elevou a incerteza global e reacendeu preocupações com preços de commodities, especialmente energia.

O resultado é uma deterioração simultânea das expectativas — exatamente o tipo de cenário que complica a condução da política monetária.

Um cenário mais difícil à frente

A reabertura da curva de juros, o aumento da inflação implícita e a maior dispersão nas expectativas formam um quadro coerente: o de um ambiente econômico mais desafiador.

Na prática, isso significa juros mais altos por mais tempo, crédito mais caro e menor previsibilidade para investimento e crescimento.

Depois de meses de melhora gradual, o mercado volta a incorporar risco. E, como mostram os dados, esse ajuste foi rápido — e ainda pode não ter terminado.

Veja também:

Boletim Focus: previsão da inflação sobre para 4,31% este ano

{kind=link}