O último reajuste definido pela Agência Nacional de Saúde Suplementar (ANS), no começo da semana, para os planos de saúde individuais e familiares regulamentados está muito aquém do que o setor diz ser o ideal, mas segue o limite estabelecido pela Agência Nacional de Saúde Suplementar. Esses planos são aqueles com contratos a partir de janeiro de 1999 ou adaptados à Lei nº 9.656/98.

O percentual de 6,9%, obviamente, também não agradou aos conveniados, que andam fazendo grande esforço para pagar suas contas. O dilema aqui é como equacionar os interesses de ambos os lados diante de uma legislação que deixa pouca margem de manobra.

A inflação médica setorizada, representada pela variação de custo médico-hospitalar (VCMH), que mensura o custo per capita na saúde suplementar, foi de 15,71% no acumulado de 2023, o que torna o reajuste de 6,9% tecnicamente insuficiente para o setor, que ainda contabiliza os resultados negativos dos últimos meses.

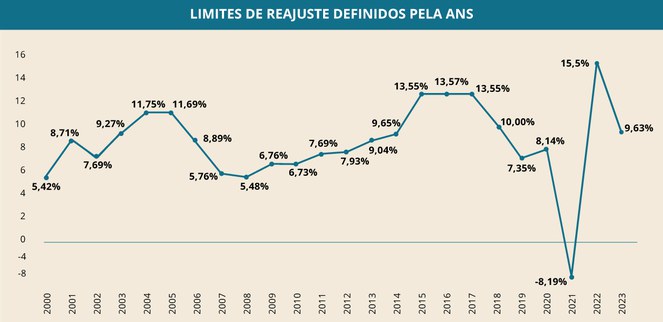

No entanto, para felicidade de oito milhões de usuários deste tipo de plano, o reajuste não poderia ser maior, porque a ANS definiu que o teto para os aumentos até abril de 2025 será de 6,9%. No ano passado, o teto estabelecido pela Agência foi limitado a 9,63%.

Os oito milhões de usuários correspondem a 15,6% dos 51 milhões de consumidores de planos de assistência médica no Brasil que sofrem com um sistema muitas vezes injusto – as ações na Justiça comprovam isso.

O desafio passa pela inovação, que tem chegado a vários setores econômicos, mas passa longe da saúde suplementar. A Lei nº 9.656, que regulamenta o setor, foi criada há 26 anos e engessa de tal forma a prestação do serviço que é impossível segmentar o atendimento de acordo com bolso e o interesse da população – e das empresas.

Planos de saúde mais flexíveis

Para Elano Figueiredo, advogado especialista em sistemas de saúde, os planos poderiam ser mais flexíveis, permitindo a adoção da modalidade de franquia. Também poderiam ampliar mais a coparticipação. A modalidade de franquia funcionaria da mesma forma que no setor automotivo, ou seja, o seguro entraria para pagar o atendimento a partir de certo valor.

O advogado acredita que isso permitiria duas coisas: adaptar o plano ao bolso de quem paga e ajudar o setor de saúde suplementar a racionalizar os custos, porque uma vez que o consumidor também pagaria de maneira imediata parte da despesa, estaria mais atento a fraudes e desperdícios, outro grande problema no setor.

“É algo importante, porque as pessoas, em geral , não têm o hábito ler a guia e verificar se os exames que ela está autorizando são os que o médico de fato pediu. “, diz ]Elano

Figueiredo.

Índice de reajuste varia a cada ano

Desde 2019, a ANS aplica uma metodologia para aplicar o índice máximo permitido para reajustes. São levados em conta o IPCA (Índice de Preços ao Consumidor Amplo) e o IVDA (Índice Nacional das Despesas Assistenciais.

Assim, são considerados o aumento ou queda no uso do plano de saúde e custos dos serviços médicos. O cálculo também considera a inclusão de novos procedimentos médicos no rol de coberturas obrigatórias, a variação na faixa etária dos usuários e ganhos de eficiência.

O IVDA responde por 80% do cálculo e o IPCA, por 20%. O índice de 6,91% fica abaixo do determinado em 2023 e 2022: 9,63% e 15,5%, respectivamente. Em 2021, pela primeira vez desde o ano 2000, houve redução (-8,19%). Isso se explica por ter sido um ano de pandemia, em que os custos de operadoras com alguns procedimentos e cirurgias eletivas, por exemplo, foram reduzido, diante do isolamento social.

Leia também:

PB oferece R$ 4,5 milhões para startups inovarem gestão em saúde e energia

{kind=link}